第一回目に、『収集する事実は事業全体を対象としてポイントをついたものでなければ、多すぎる情報に振り回されるだけの非効率的な経営管理環境を作ってしまう』と書きました。『事業遂行上の事実の収集』とはいえ、ただ単に実績情報が羅列されているだけではそれが正しいのかを判断することができません。そのために、ものさしとなるべき目標が必要になります。

事業責任者は事業遂行上の戦略を立案して機能責任者に通達するとともに、これを達成するための各機能の役割と目標を明確にします。まさにこれが、ものさしとなるべき目標ですが、機能責任者はこれらの目標を達成するための具体的な施策を明らかにして、現場レベルの実行目標を策定しなければなりません。なぜならば事業責任者が設定する目標は、外部のステークホルダーにも通用するように売上高(成長率)・営業利益・経常損益・棚卸資産残高・有利子負債といった財務諸表上の勘定科目に対する数値目標であることが多いからです。各機能責任者の配下にいる現場の作業者は、これらの目標を達成するために自分たちが何をすればよいのか理解できないまま日々の事業活動を行っているのではないでしょうか?

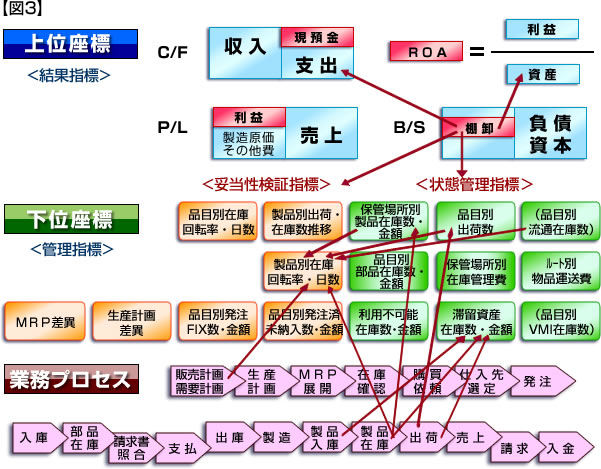

【図3】は棚卸資産残高に対する目標を現場レベルに落とし込むためのイメージ図です。

事業責任者が定める財務諸表上の棚卸資産残高目標を現場レベルにブレークダウンするためには、まず棚卸資産がどこにどれだけあるのかを明確にします。これを『状態管理指標』と呼んでいます。保管場所別品番別に把握した製品・部品材料等の在庫数・在庫残高にはそれぞれ棚卸資産管理責任者が割り当てられていなければならないのは言うまでもありません。

この『状態管理指標』だけでは、棚卸資産があるということはわかってもそのボリュームが妥当なのかどうかの判断できません。そのために、保有日数や回転率を利用した『妥当性検証指標』を併用します。例えば、製品毎の在庫量は製品毎の販売計画数量で除して保有日数を算出します。これによって、現有在庫の売上の確実性やその時期が明確になります。

また、部品材料毎の在庫量は生産計画に基づく部品材料毎の所要予定数量で除して保有日数を算出します。これによって、現有在庫のボリュームが何日分の生産量に相当するかが明確になります。

その上で、これらの『状態管理指標』『妥当性検証指標』がそれぞれ現場のどのような活動によって変動するのかを明確にします。これによって、指標と事業活動の関連性が担当者にも理解できるようになるでしょう。こうした前提が整った後に、それぞれ事業責任者が立てた戦略目標を実現するためには『状態管理指標』がどのような実績にならねばいけないのか?

その上で、これらの『状態管理指標』『妥当性検証指標』がそれぞれ現場のどのような活動によって変動するのかを明確にします。これによって、指標と事業活動の関連性が担当者にも理解できるようになるでしょう。こうした前提が整った後に、それぞれ事業責任者が立てた戦略目標を実現するためには『状態管理指標』がどのような実績にならねばいけないのか?

そのためには『妥当性検証指標』をどのような水準に設定すべきなのか?を明確にして、現場担当者レベルの実行目標を定めます。

自身の役割と目標が明確になっている場合とそうでない場合は、現場担当者のモチベーションに大きな差が出ます。これが、会社の活力、活き活き度の違いになって現れることでしょう。